L’attestation d’accueil permet à tout étranger qui souhaite effectuer en France un séjour de moins de 3 mois, dans le cadre d’une visite privée et familiale, de présenter un justificatif d’hébergement. La demande doit être effectuée en mairie, par l’hébergeant lui-même.

Prenez rendez-vous en ligne

L’accueil se fait uniquement sur rendez-vous. Vous pouvez désormais prendre rendez-vous en ligne en cliquant sur le bouton ci-dessous. Fini les files d’attente, vous choisissez votre date de rendez-vous. Sur place le service sera fluidifié et vous gagnez du temps. Si toutefois, vous ne pouvez pas prendre rendez-vous en ligne, vous pouvez téléphoner au 01 30 78 25 80.

Pièces à fournir (tous ces documents doivent être présentés avec leur photocopie lors de la constitution du dossier)

Pour l’hébergeant

- carte d’identité ou passeport

- bail de location ou titre de propriété

- Une facture France Télécom ou EDF/GDF à son nom de moins de 3 mois

- Son livret de famille

- Un document justifiant qu’il perçoit des ressources régulières (3 derniers bulletins de salaires, 3 derniers avis de paiement des Assedics…)

- Une attestation certifiant qu’il s’engage à pourvoir aux frais de séjour de l’hébergé au cas où celui-ci ne serait pas en mesure d’y subvenir

- 1 timbre fiscal dématérialisé d’un montant de 30€

- Pour les hébergeant étrangers, un document en cours de validité justifiant de la régularité de son séjour en France

Attention : Depuis le 1er janvier 2019, le timbre fiscal dématérialisé est obligatoire. Vous pouvez vous le procurer en ligne (timbres.impots.gouv.fr) ou chez un buraliste.

Pour l’hébergé (e)

- La photocopie de son passeport reproduisant de façon lisible sa photographie, son état civil, son adresse et le numéro et la date de validité du passeport (si possible en couleur)

La personne hébergée doit par ailleurs être en possession d’une attestation d’assurance stipulant qu’elle a souscrit, à hauteur de 30 000 €, un contrat couvrant les dépenses médicales qu’elle pourrait être amenée à engager lors de son séjour en France. Le coût de cette assurance peut être également prise en charge par l’hébergeant.

En savoir +

Question-réponse

Jour ouvrable, jour ouvré, jour franc, jour calendaire : quelles différences ?

Vérifié le 02/03/2021 – Direction de l’information légale et administrative (Première ministre)

Un délai peut être calculé en jours ouvrables, en jours ouvrés, en jours francs ou en jours calendaires.

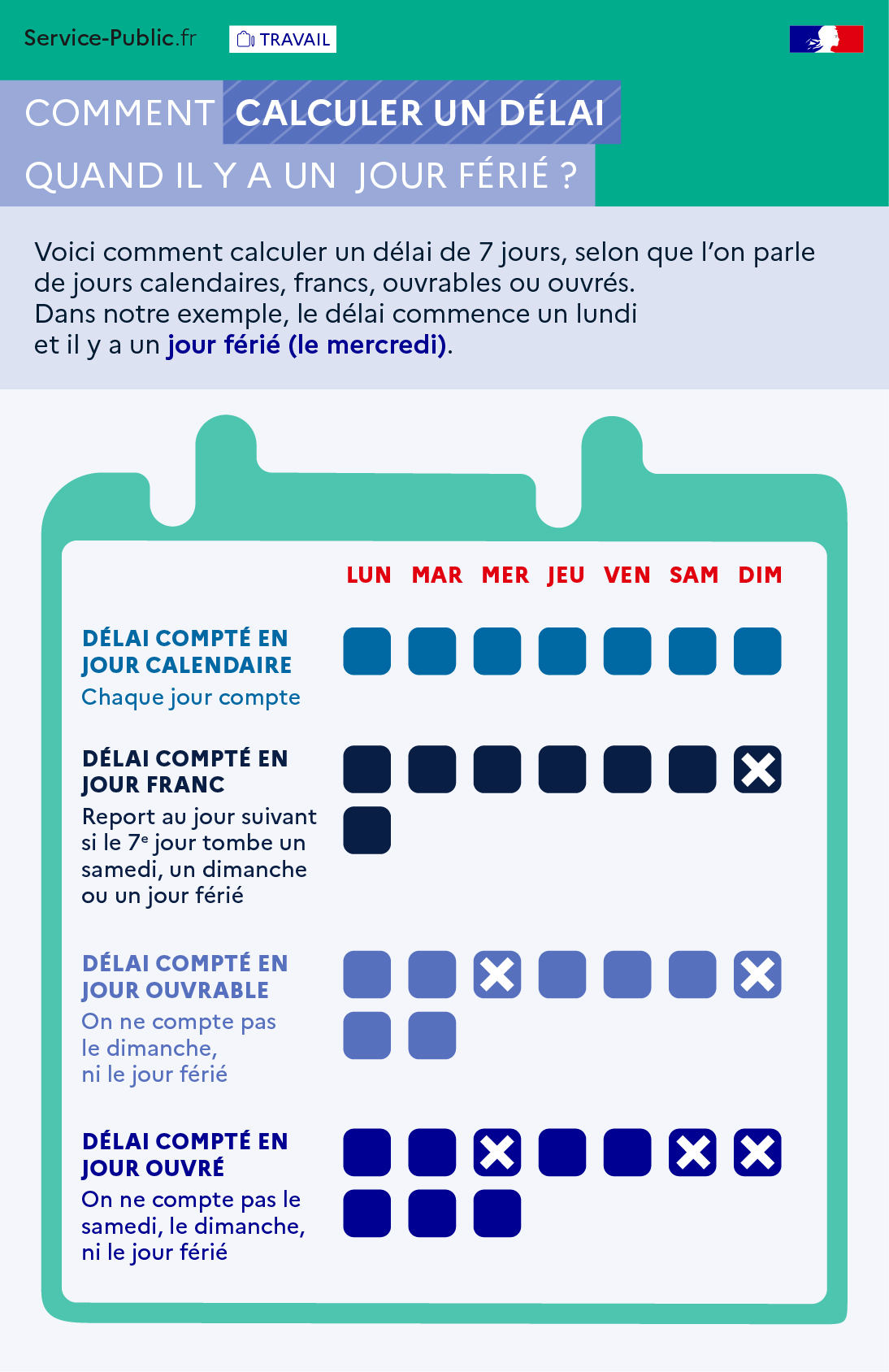

Comment calculer un délai quand il y a un jour férié ?

Voici comment calculer un délai de 7 jours, selon que l’on parle de jours calendaires, francs, ouvrables ou ouvrés. Dans notre exemple, le délai commence un lundi et il y a un jour férié (le mercredi).

– Délai compté en jour calendaire : lundi + mardi + mercredi + jeudi + vendredi + samedi + dimanche

Chaque jour compte.

– Délai compté en jour franc : lundi + mardi + mercredi même si c’est un jour férié + jeudi + vendredi + samedi + lundi de la semaine suivante.

Report au jour suivant si le 7e jour tombe un samedi, un dimanche (comme c’est le cas dans notre exemple) ou un jour férié.

– Délai compté en jour ouvrable : lundi + mardi + jeudi + vendredi + samedi + lundi de la semaine suivante + mardi de la semaine suivante.

On ne compte pas le dimanche ni le jour férié.

– Délai compté en jour ouvré : lundi + mardi + jeudi + vendredi + lundi de la semaine suivante + mardi de la semaine suivante + mercredi de la semaine suivante.

On ne compte pas le jour férié (ici mercredi), le samedi ni le dimanche.